相続は保有資産の多寡にかかわらず誰もが避けて通れないことであり、特にシニアの方にとっては、ご自身の今後の生活や残されたご家族の将来を考えると、誰にどの財産を継承していくか、また納税資金はどれくらい必要かなど、不安がある方も多いと思います。本稿では生前贈与の効果を中心に、相続に向けてどのような準備が必要かをみていきます。

相続税の現状と対策

相続税は遺産相続が発生したときに課税されますが、相続財産が基礎控除額以下であれば課税されません。その基礎控除額は平成27 年1月1日以降に発生した相続等については以下のとおりです。

3,000万円+法定相続人1人につき600万円

国税庁によると平成29 年に発生した相続のうち、相続税の課税対象となったものの割合は8.3%であり、株価の上昇等もあって平成28 年より0.2 ポイント増加しています(国税庁「平成29年分の相続税の申告状況について」より)。特に三大都市圏などの中心部においては、今後も不動産価格の上昇が予想されることから、相続に対する事前準備を行っておく必要性はますます大きくなると思われます。

それでは、基礎控除額を超える財産をお持ちの方が、相続税の負担を抑えるためには、どうしたらよいでしょうか。一般的には以下のような方法で相続財産を減少させることが基本となります。

①生前贈与

相続発生前に資産を移転することで相続財産を減少させます。但し、贈与税やその他税金が必要となり、メリットの有無を十分に確認する必要があります。贈与税の配偶者控除、教育資金の一括贈与の非課税等の特例をうまく活用することも検討してみましょう。

②生命保険への加入

被相続人が被保険者であり、かつ保険料負担者である生命保険契約の保険金は「みなし相続財産」となりますが「500万円×法定相続人の数」が非課税となりますので、有効に活用すれば課税財産の減少につながります。

③資産ポートフォリオの組替え

相続財産の種類によって時価と相続税計算時の財産評価額の間に差異があるものがあります。例えば現金は、その保有額がそのまま評価額となるのに対して、自用の土地については、概ね時価の80%程度の評価額となります。よって現金から不動産に資産を組み替えることで、課税財産を小さくすることができます。

生前贈与の効果

前項で挙げた各対策のうち、生前贈与についてはどのような場合に有効なのでしょうか。ここでは、保有資産の規模別に具体的なケースでその有効性を確認していきましょう。前提条件は下記のとおりと致します。

<前提条件>

・相続人(受贈者)は20歳以上の子供1人とする

・保有資産額=課税価格とし、各種税額控除等は考慮しない

・贈与は暦年贈与によるものとし相続時精算課税制度、各種特例等は利用しない

・生前贈与は相続開始の3年より前に行われたものとする

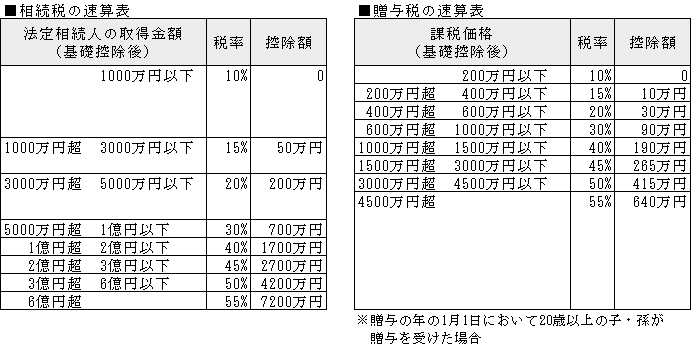

仮に保有資産が3千万円であったとしましょう。相続税の基礎控除である3600万円以下ですので、資産の全てを相続により継承したとしても相続税は課税されません。一方で生前贈与を行った場合は、贈与税の速算表(下表)に従って贈与税が課税されることになります。

暦年贈与の場合、贈与税の申告は1年間に基礎控除額である110万円を超える贈与を受けた人が行います。相対的に相続税の基礎控除額の方が大きいこと、また、相続税の方が累進度合が低く、同じ金額水準では税率が低くなっていること等から、このクラスの資産規模では、節税という観点では生前贈与を行うメリットはありません。

もちろん、その後に資産の評価額が上昇したとしても税負担が重くなることがない、ご自身の意思で財産を継承したい人に継承できるといったメリットがありますので、総合的な観点で検討していくことが必要です。

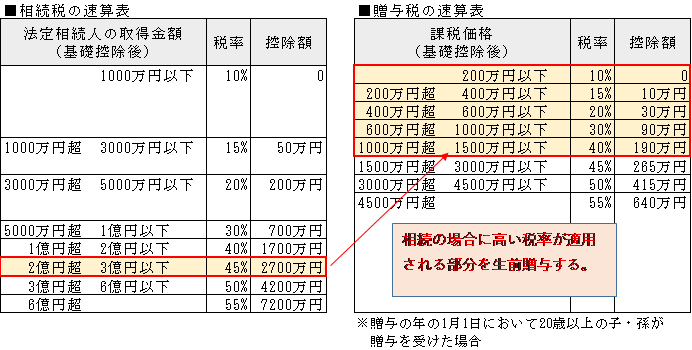

次に保有資産が3億円の場合、富裕層についてはどうでしょうか。資産の全てを相続により継承した場合9180万円の相続税が課税されますが、この規模の資産があると、まとめて生前贈与することで節税効果が生じる場合があります。

例えば、相続税の速算表によると45%の税率が適用される「2億円超3億円以下」の部分が下記算式により6400万円あることが分かります。

3億円(保有資産)-3600万円(相続税基礎控除)-2億円(税率45%適用下限)

このうち、贈与の場合に45%より低い税率が適用される金額の範囲で、まとめて生前贈与を行うことで節税効果が得られるのです。具体的には基礎控除後の贈与額が1500万円以下の場合に贈与税率が40%以下となりますので、1500万円に贈与税の基礎控除額110万円を加えた1610万円を生前贈与すると贈与税と相続税の合計額は約8865万円となり、315万円程の節税効果を享受することができます。

このような検討に加えて、相続税額を抑えるためには、一括で贈与するのではなく贈与税が非課税となる基礎控除額110万円の範囲内で長期かつ計画的に贈与を行い、併せて前項で挙げた生前贈与以外の対策により課税価格を引き下げることが重要です。

相続設計は、短期間で実現できるものではなく、長い時間をかけて取り組む必要があります。早い段階から対策を進めておくことは老後の余裕にもつながりますので、一度、ご家族も含めて検討してみてはいかがでしょうか。