2019年度の与党税制改正大綱では、消費税率引上げに伴う反動を抑えるために、自動車・住宅において減税措置がとられる見込みです。本稿においては、住宅取得に焦点を当てて、消費税率引上げ前後の税負担の増加と減税が実施された場合の効果等を試算してみます。

住宅ローン減税の概要

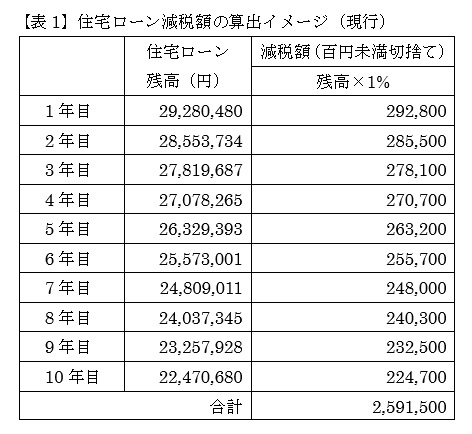

現行の住宅ローン減税では、2021年12月末までに取得、入居した物件について10年間に亘って、年末のローン残高の1%(上限40万円)が所得税や住民税から控除されます。

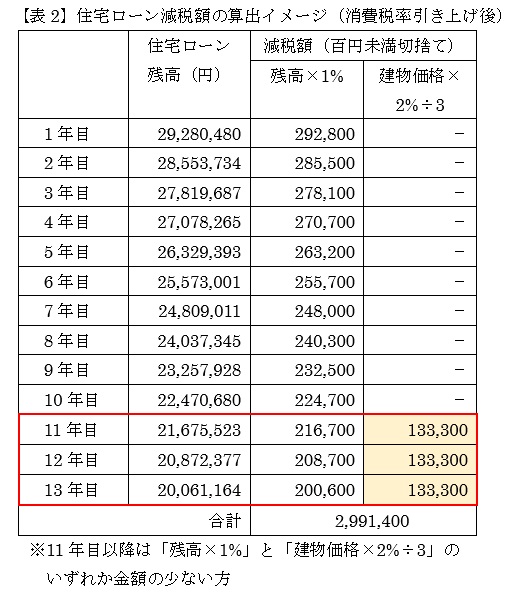

一方で減税案では、消費税率が引き上げられる2019年10月以降2020年12月末までに契約して入居する物件を対象に、減税の適用期間が13年となり3年間延長されます。減税の仕組みについては10年目までは現行と同じですが、11年目以降の減税額は、以下のうちいずれか金額の少ない方となります。

(イ)住宅ローンの年末残高の1% ※上限40 万円

(ロ)建物価格の2%÷3 ※建物価格は4000万円が限度

住宅ローン減税額の算出イメージ

それでは、消費税率の引き上げ前後における具体的な減税額の算出イメージをみていきましょう。

仮に夫単独名義で消費税別3500万円の住宅(建物2000万円、土地1500万円:認定長期優良住宅や認定低炭素住宅ではない)を購入したとします。消費税は建物にのみ課税されますので、消費税率8%では消費税込みの購入価格は3660万円となります。

このとき3000万円を住宅ローン(元利均等返済、金利1.0%、期間35年)で調達し、残額660万円を自己資金で支払ったとすると、税率8%のときは【表1】のとおり10年間の減税額の合計は約259万円となります。 なお、減税額は支払った所得税から控除されますが、所得税で控除しきれない場合は所得税の課税所得の7%(最高136,500円)まで翌年度分の住民税から控除することができます。ここでは減税額の全てが所得税及び住民税から控除される前提とします。

一方で、消費税率の引き上げ以降に同じ条件で住宅を購入したとしましょう。消費税率が10%になると消費税込みの購入価格は3700万円(消費税負担は40万円増加)となります。

このときの減税額は【表2】のとおりです。11年目以降も減税が続き、この例においては、「建物価格×2%÷3」が減税額となります。その結果、増加した消費税負担40万円が11年目以降の追加減税によって3年間でそのまま回収できるので、計算上は税負担の増減はありません。消費税率の2%引き上げ分相当を11年目以降に3年間かけて取り戻すと考えると分かり易いでしょう。

もちろん自己資金が十分にあり、住宅ローンの借入額が少ない場合は、11年目以降の減税額は「残高×1%」の方が適用されるので、消費税の増税分を補填できない場合があります。今回の試算条件では、住宅ローン借入額が概ね1900万円程度になると、消費税の増税負担が上回るかたちになります。

しかし、住宅購入層の中心である30~40歳代では、自己資金が十分にある場合は少なく、購入資金の大部分を住宅ローンで調達する例が多いのが現実です。また、本稿では詳細を割愛しますが、消費税率10%が適用される住宅取得に対しては、「すまい給付金」の対象者の拡充と給付額の増大、住宅取得資金の贈与を受けた場合の贈与税非課税枠の拡大といった住宅ローン減税以外の支援策も用意されています。

以上より住宅取得においては、消費税率引き上げの影響は限定的となる可能性があります。無理に買い急ぐより、本当に希望に合致する物件なのかを慎重に検討するのがよいでしょう。